搜索内容

佛山房地产价格备案 佛山楼市降价信息分享

生成海报上周,广州也开始加入涨价大军。 关于上海新项目涨价,我们已经多次提到过。 在最后的仪式上,象山的许多新项目开始效仿; 我们知道的就这些。 我已经把我了解到的片面信息告诉你了。

顺德有一家小型私营企业。 小型私营企业新建项目价格已降至4000元以上。 广州的房子要4000多元。 我一听就觉得有点僵硬。 广州也是二线城市,今年GDP过万元。 亿,超过8800万人,人口增长超过40万,位居全省前三; 事实上,4000元以上的新项目是有的,而且不仅仅指这个景观中3000至4000元以上的新项目。 另外,高明有5000多元的楼盘,佛山也有6000多元的新项目。 事实上,这些新项目所在的地区都是比较偏远的地区,并非核心区。 而且你也可以想象一下落差有多大,有多残酷

最近一段时间,楼价确实持续上涨; 各地区的房价,无论是价格昂贵的罗村、金西湖,还是一些山高水远的偏远地区,也都出现了价格上涨的情况。 这就说明了一个问题,就是投资房产的时候,不仅仅需要看城市。 广州既然是二线城市,那就够好了。 总说一二线城市没问题,但光看城市是不够的。 还有特定的选择趋势。 选择一个区域,我发现了一个特征。 这个越不受限制,它的投资价值就越小,而价格越低,它的投资价值就越小。 另一方面,购房限制较为严格的地区包括广州的丽水、虎门、罗村等。 反之,性能则更好。 有这么一点放松的信号; 它成为建仓信号和支撑市场的重要信息。 所以我们认为不仅要选择城市,还要选择具体的有价值的区域,即核心区域。 啊,这是一条消息,

不仅仅是广州的房价上涨,我还想跟大家分享的是,广州楼市,特别是核心区楼价上涨的预期正在进一步推进。 广州最新房屋挂牌价怎么样? 这份近期新盘注册价格最高的15个新盘名单已经出炉。 从这份榜单中我们可以看到,金溪湖最贵的每平方米售价都在5万元以上,而最实惠的前15个也都超过了3万元,那么按照最高的前15个新项目广州注册价5万到3万元不等,

我们可以看到,中山首个注册价格,新项目注册价格,还有新的限价政策,基本上我说已经快完成了。 那么,限贷限价新政策前几年不是很流行吗? 如今,许多城市不断放松限制。 其实我之前写过相关文章,但后来提示删除并撤文,但限价并没有放宽;

至于第二个,几乎所有的高价新项目都可入手。 广州新中心有一个继续与东部相连。 目前的价格实际上已经超过5万元,可以看到最高的水平。 对于一个大型民营企业来说,这样的价格在一年前是难以想象的,所以我认为这不仅体现了政府的期望和目标的变化; 至于政府的这个期望是什么? 政府的目标是什么? 你可以自己猜一下。 如今,几乎全部位于广州和佛山交界处。 广州新中心有继续向东连接的趋势,但目前还没有这样的事情。 广州往年规划的这个方向就是,比如广州商城。 广州联通上城挂牌,实际规划是直达CBD。 我们在之前的节目中也提到过,广州商城有介绍过这个,你们主持过这个,或者说你们进入了台湾哪些院校的网络? ,经济科技学院还是一所城市学院,所以广州上城是政府规划的中心,而实际上这个中心并不是往这个方向走,而是去广佛和广州的交界处。 显然这也说明规划指导规划、指导城市发展未必能改变市场。 您可以自愿选择方向。 那么,城市向哪个方向发展、市场向哪个方向发展,有政府引导的力量,也有市场自发选择的方向。 其实各方面结合起来就好,朝一个方向走会更快。 如果有这样的区分,那就要看哪一方的实力更大了。 很明显,广州市中心并不是朝着广州商城的方向发展的。

第三个是广州和佛山交界处的关键点。 它也从北向南移动。 水水不再是广州楼市最高的地区。 现在最新的挂牌价来看,丽水排名前15位的新村,没有一个挂牌售价超过3万元,且挂牌价至少是挂牌价。 以桂城为中心的广佛分中心正在不断强化这个广佛分中心。 虽然不是这样一个政府规划引导的概念,但事实上这就是广州金融高新区。 仅在金融高科技领域绘制。 它现在实际上是一个综合性的副中心。 现在中山也安置了这种制造商。 事实上,这也吸引了很多北京游客和很多来自广州的高净值客户。 所以,这是一个基于位置节点自然产生的中心。 我个人认为这就像蓝筹金溪湖一样。 啊,容桂这只蓝筹股的受欢迎程度甚至超过了上海规划的几个周边中心,比如沙田、新华小镇、知识城等等,至少我昨天提到的这些区域的进展和现状发展不如广佛交界处的千灯湖蓝筹股。 所以,包括注册降价,也意味着很多事情。

所以我个人认为广州新项目涨价促销很多,广州很多新的高端新项目的注册价格下调,说明了两个问题。 一是价格优惠是底部买入的机会,二是注册价格下调,表明价格有望再次上涨。 走。 只要这一波过去了,还有下跌的空间,所以如果你想在广州投资的话,我想问一下哪里有优势。请明天跟着我买车

文/陶鲁歌

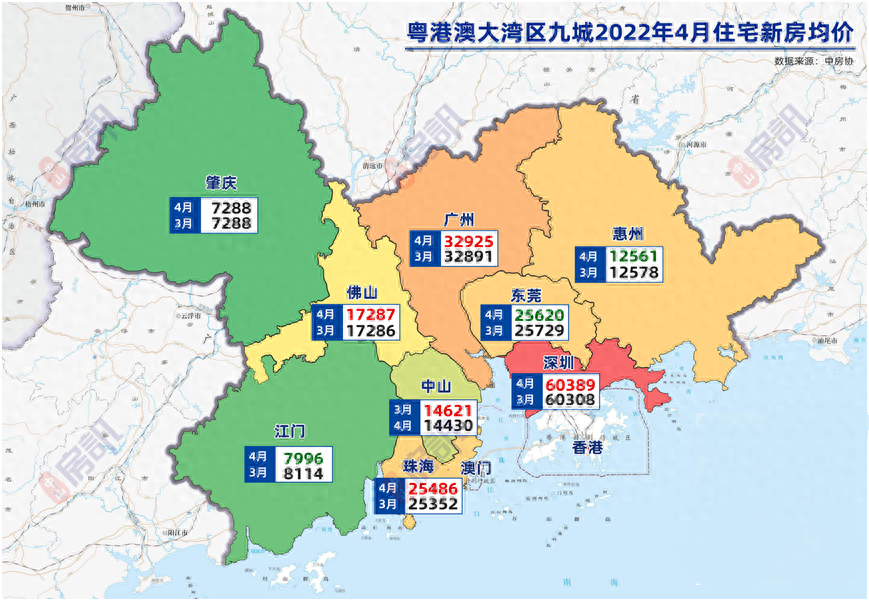

2022年已经过去三分之一,粤港澳大湾区9市分别是:

东莞、深圳、佛山、东莞、惠州、珠海、中山、江门、肇庆。

房价正在发生哪些变化?

我们先看2022年4月湾区九市的房屋单价,一线城市北京、广州依然领先。

其中,北京以6万+遥遥领先,北京以3万+紧随其后。 两者都属于第一梯队;

中山、珠海以2万+位居第二梯队;

广州、中山、惠州属于第三梯队,单价10000+;

广州、肇庆以7000余人位居第四梯队。

东莞、广州、佛山、中山、珠海五市4月份房价同比下跌;

广州、惠州、江门三市4月份房价同比下跌;

4月份梅州房价环比持平。

湾区9个城市中,房价下跌的城市数量少于价格上涨的城市数量,房价正在逐步恢复。

上海

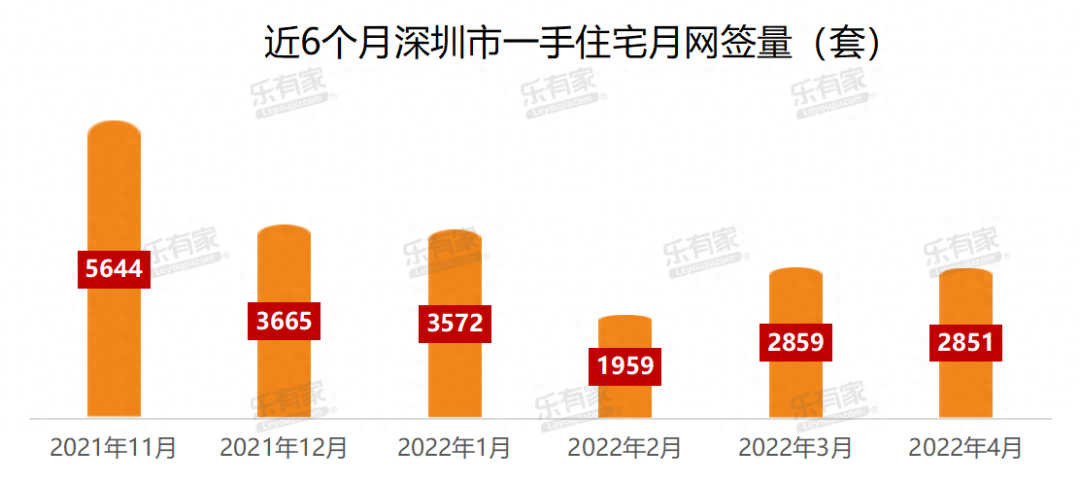

一手房方面,乐友家研究中心数据显示,4月份全市网上一手房签约套数为2851套,与去年同期持平。

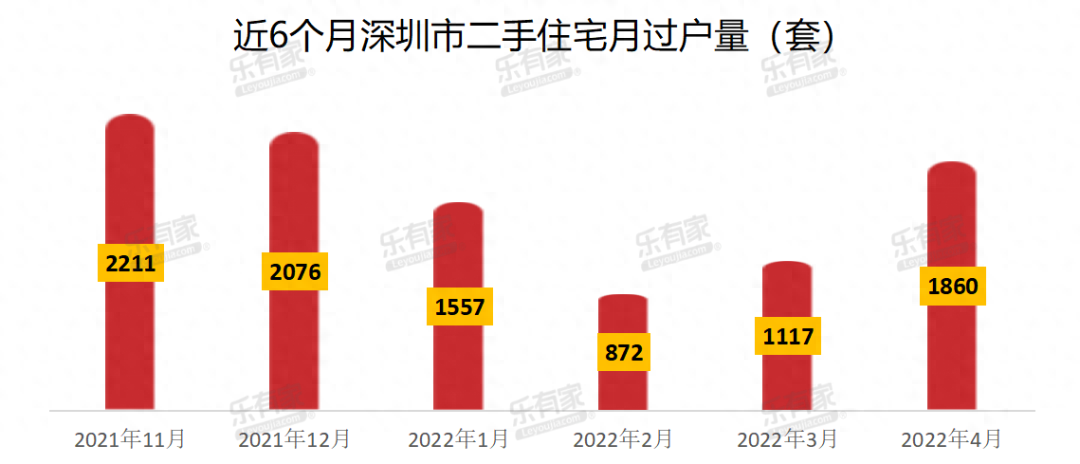

二手房方面,4月份广州二手房转让量为1860套,同比下降近70%。 回升比较显着,但尚未突破2000点大关,仍处于历史高位。

二手房数据表现相对较好,主要是因为北京二手房市场自2021年7月以来一直处于下降趋势,累计涨幅超过10%,且顶部区间持续了近一年。

但结合五一假期期间的成交数据,二手网签数据反差显着。

房信网网上签约数据显示,国庆(4.30-5.04)暑假期间,上海共网上签约193套房屋、3套二手房。 5月1日至3日,二手网签数据为0。

主要原因是春节假期过长。 开发商为了吸引市场关注,推进楼盘推出进度,配合促销提供利润,分流了部分二手房购买需求。

从目前走势来看,北京5月份二手房销售数据有望恢复到今年年底的水平。

4月29日,北京首轮土地集中拍卖圆满结束,总价193.3万元,折扣率约15%,8宗地块全部登顶。 医药企业对上海充满信心,寄予厚望。 市场前景不会太差。

上海

从房屋销售数据来看,4月份重庆一手住宅网上签约3154套,同比增长34.7%。 主要受端午节和4月份疫情影响,药企普遍上市意愿较低。

不少开发商都在为国庆做打算。 据统计,4月25日至5月1日,上海发放预售证41张、共计5896套,加大了楼盘推介力度。

新政策方面,4月29日,北京发布《广州市人口和计划生育服务条例(征求意见稿)》,拟提高三孩家庭首套房社保抵押贷款额度。

本地拍卖方面,北京2022年首场拍卖总体较为成功,共拍得黄金超过340亿,共推出18幅土地,仅1幅流拍。

从新政策和当地拍卖情况来看,杭州后市应该会继续下跌。

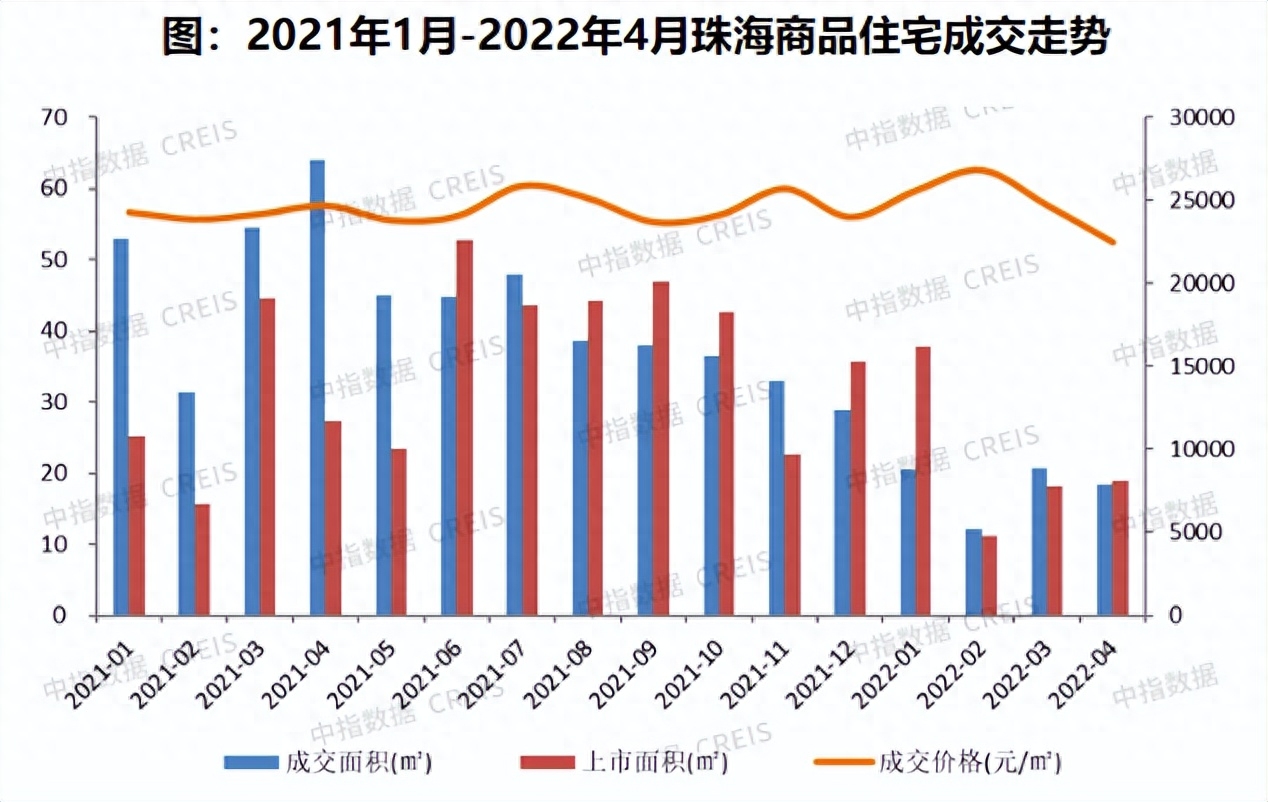

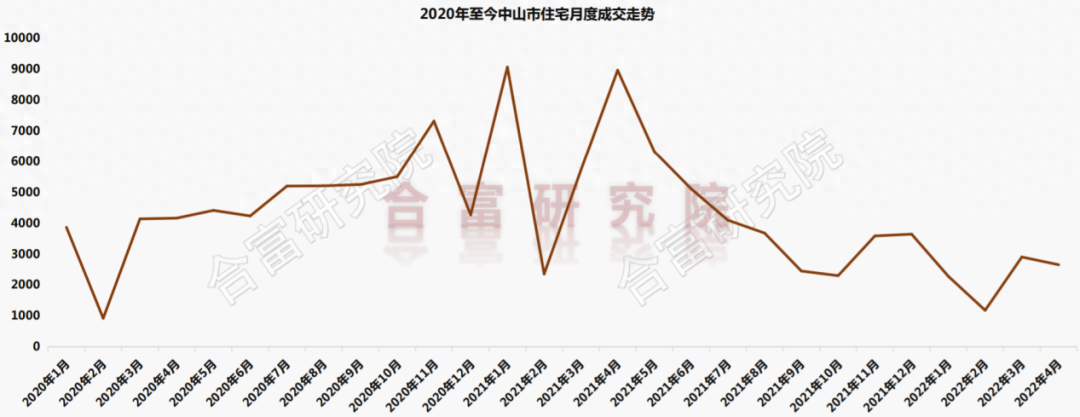

中山

去年一季度,广州房价较为冷清,量价齐跌,库存上升。

2022年一季度,深圳商品住宅线上签约5165套,环比大幅下降57%; 网上签约面积56.96万平方米,环比大幅下降60%。

截至2022年3月末,深圳市新建商品房库存33365套,面积398.27万平方米,消化周期11.2个月,较2021年12月末减少2.1个月。

土地拍卖也低迷。 深圳首批8个供地项目仅售出2个。 一份由保利发展以8.85亿元中标,另一份由北京城建旗下上海置业以底价50.13亿元中标。

广州仍在积极采取稳定房价的措施,从取消土地出让房价限制到放宽贷款限制,供需双方均有所增加。

恰逢春节,药企加大促销力度,加上政策利空,广州房价热度持续下滑。 然而,有兴趣买房的客户并不多。

中山的大部分购房者要么是抱着投资的心态买车,要么是因为北京的需求过剩而买车来住。

受疫情影响,两座城市之间的通勤不方便,无论是投资还是刚需都缺乏动力。 广州本地人要么拥有很多房子不愿意接手,要么就是无力接手。

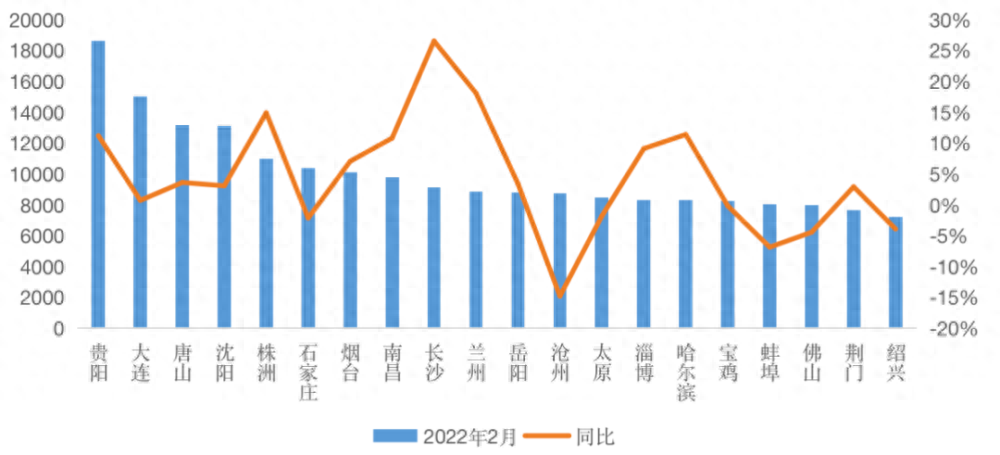

随后,广州房价冷热地区分化将更加明显,近80%的城镇出现回升。

目前最热的区域是大朗区域,单价最高为39900元/㎡,而单价最低的区域是桥头区域,单价约为14700元/㎡

广州

中原研究中心监测数据显示,2022年一季度,广州住宅成交5,185套,其中1月份成交1,965套; 2月份成交仅1,208套,成交量大幅萎缩。

3月份成交数据有所回落,成交量为2,012套。 4月份成交量为1,830套,下降9%。

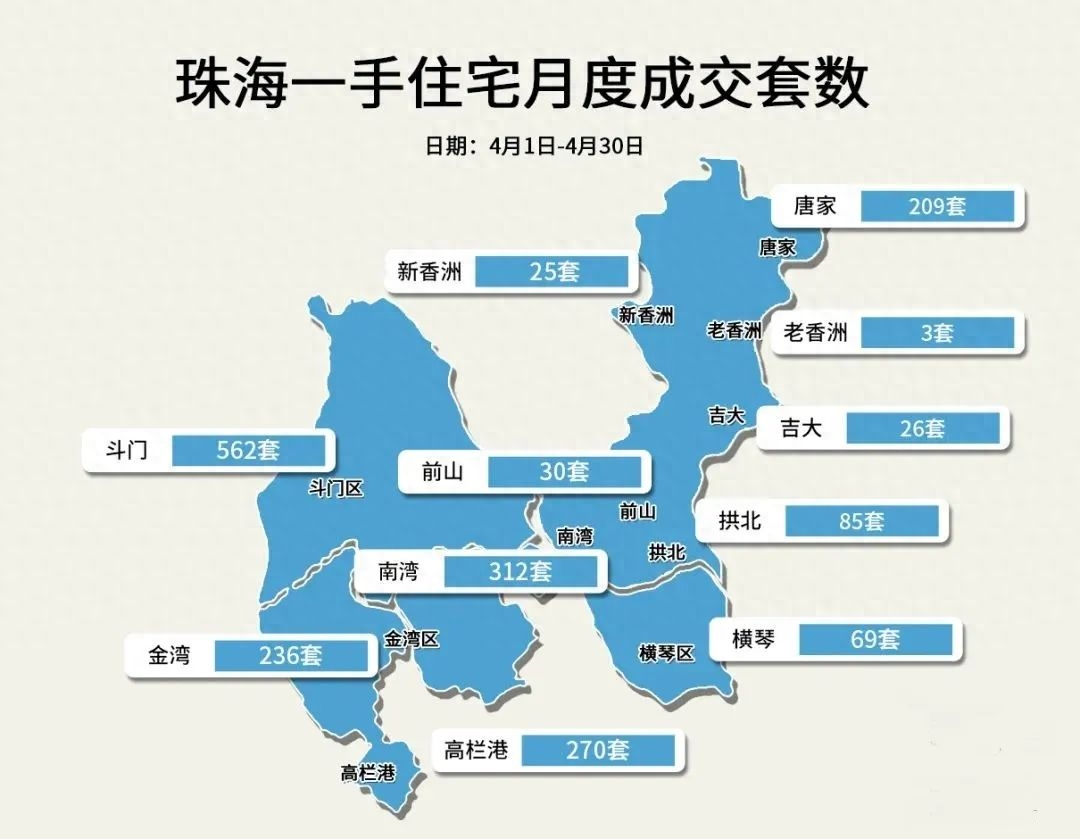

从4月份成交数据来看,香洲成交量领跑。

不仅片区新楼盘不断问世,连日来,铁路上城、湖心上城、尖峰南商圈等各大城市群也呈现出不断前行的态势,城市的跨越式发展引起了越来越多的关注。

4月14日,深圳宣布登记价格调整,由此前实际销售价格不高于登记价格的90%调整为85%。

随着全省各地出台因城施策,广州未来可能会继续采取稳定房价的举措。

广州

4月26日晚,广州宣布,纳税满5年或认证满5年的二手房,不纳入贷款限额。

自4月28日广州“五岁不限”新政实施以来,一手项目案例数量已明显升温,但二手市场尚未发生太大变化。

根据广州市场数据,一季度或已见底。

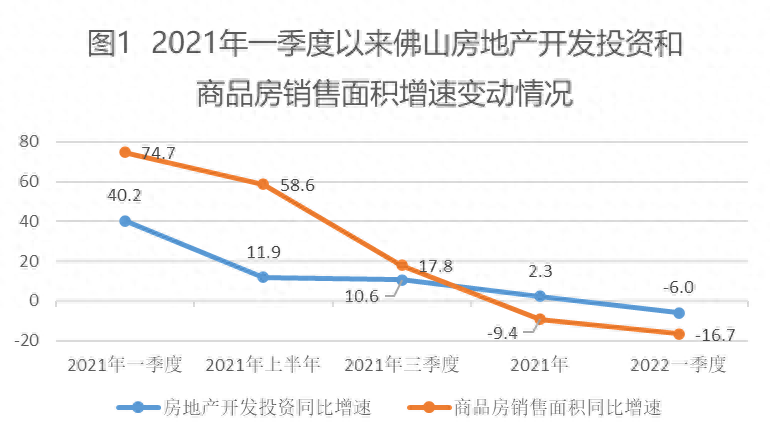

去年一季度,房地产开发投资增速和商品房销售面积增速双双增长。

房地产开发投资增速为-6.0%,比2021年末提高8.3个百分点,首次进入负下降区间; 商品房销售面积增长-16.7%,降幅比2021年底扩大7.3个百分点。

中原地产数据显示,2022年一季度,广州农用地供应面积93.01万平方米,环比增长8%,成交面积49.6万平方米,环比增加环比增长31%,成交金额73.8万元,环比增长29%。 开发企业主几乎没有购买土地的动力。

截至3月底,顺德库存达到8000万平方米以上,库存总量位居全省第18位。

广州限贷领域主要集中在临光蓝筹股,北京疫情影响交易。 同时,非限制性贷款区域的范围远大于限制性贷款区域,其清除难度也比限制性贷款区域更大。

2月底,广州宣布将非限贷地区部分新项目首付下调至20%,引发市场低迷,预计还将公布进一步宽松措施。

东莞

4月27日,东莞宣布,无公积金的本科生可以购买一套。 4月30日,佛山出台促进房地产市场平稳健康发展新政策。

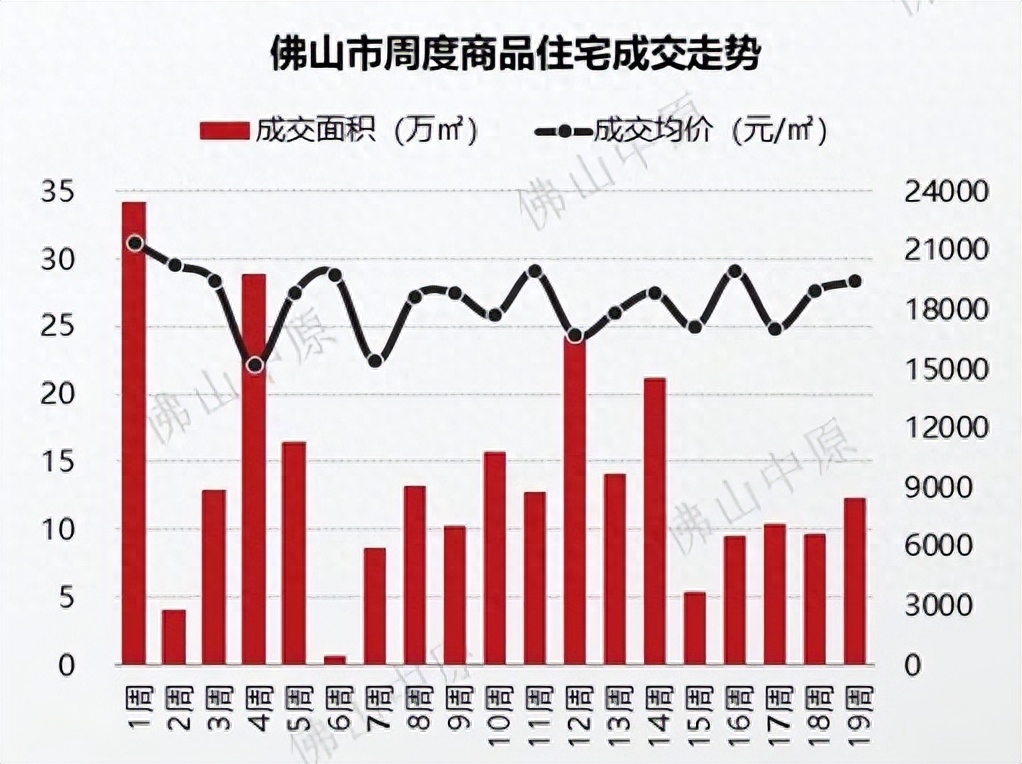

克而瑞数据显示,1-3月,佛山一手住宅网上签约仅6007套,与今年同期(1.6万套)相比呈现断崖式增长。

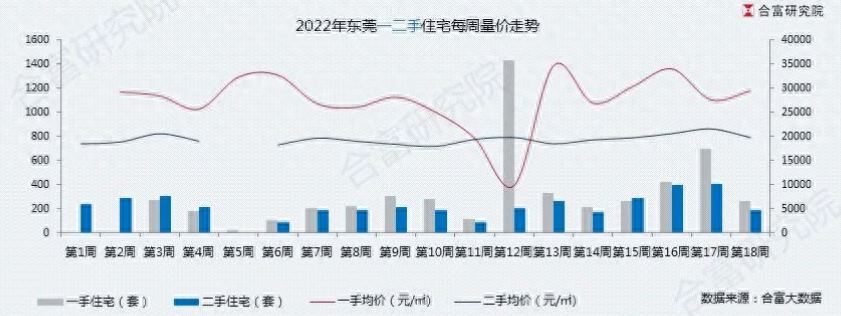

和服研究院数据显示,4月份全市住宅成交量2648套,面积29.5万平方米,同比增长9%,环比增长70%。

东莞自身经济发展不是很强,房地产业是其经济支柱之一。 佛山必须稳定房价。

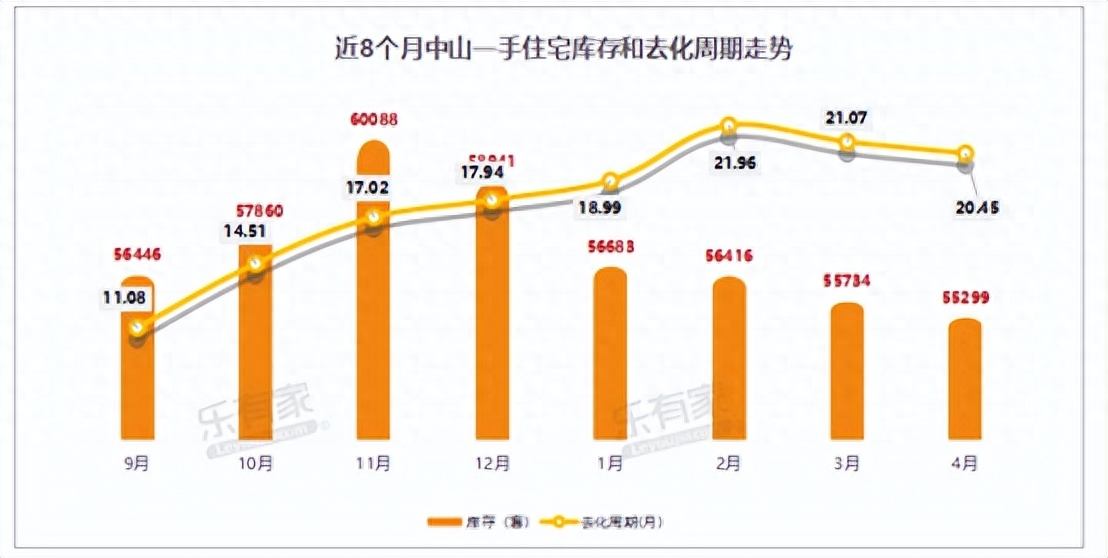

4月份,东莞一手住宅库存55299套,同比增长1%,销售周期20.45个月。

梅州

房地产市场成交量持续回升,实现三连增。

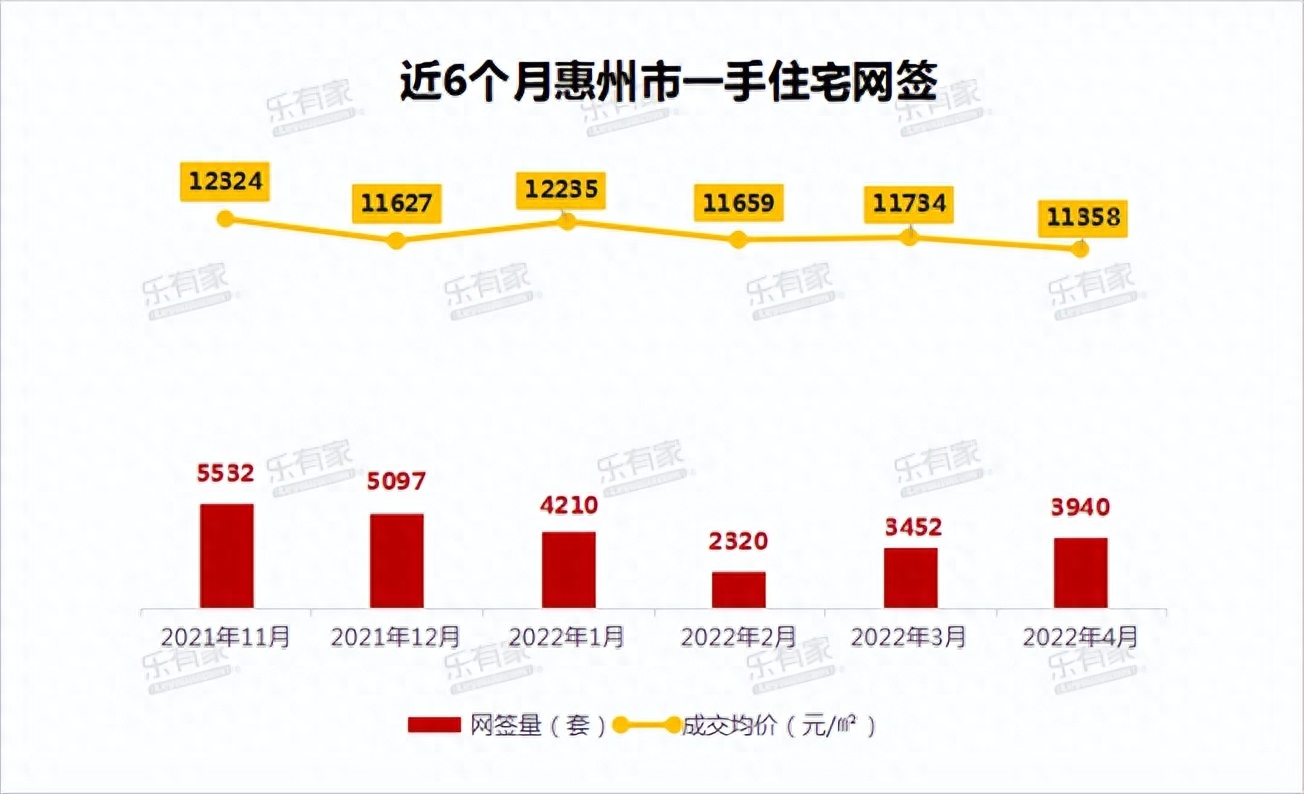

乐友家研究中心数据显示,4月份广州一手住宅网上签约3940套,同比下降14%。 全市一手住宅单价11358元/㎡,同比上涨3%。

在房屋大量入市、五一假期以及限贷新政取消的刺激下,5月份广州网上房屋数量很可能突破4000套,但要恢复到正常水平还需要一段时间。今年年底达到5000+的水平。

随着一手产品的走俏,二手市场的热度也会提升,二手销量同比下降4%。 4月份,广州二手房挂牌价为13341元/㎡,同比小幅上涨1%。

但广州房价整体供应量较大,去库存周期较长。

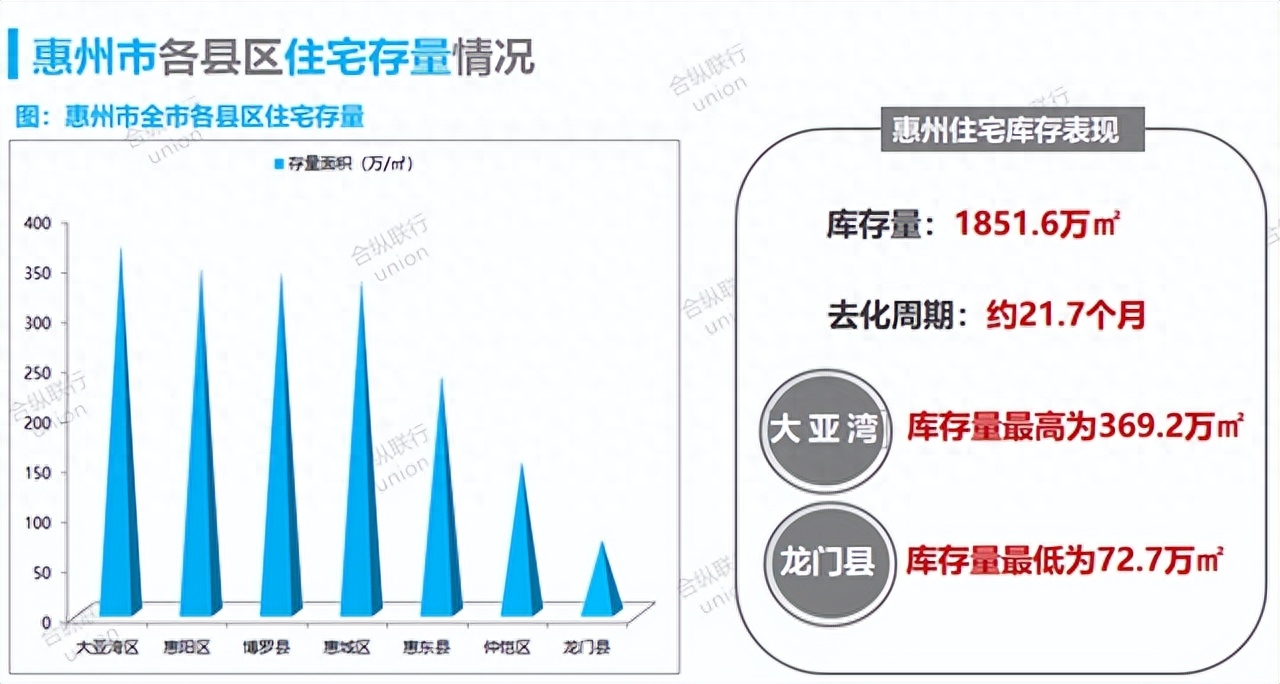

截至2022年5月8日,深圳全市住宅存量约为1851.6万平方米。

如果按照过去一年平均周消化量测算,全市库存完全消化大约需要21.7个月。

其中,大亚湾区住宅存量最高,约为369.2万平方米,龙门县住宅存量最低,约为72.7万平方米。

梅州

3月份广州房价小幅回升,但与阳春预期价格仍有一定差距。

2022年1月至3月,新会销售住宅套数1871套,环比增长32.2%,成交单价6522元/平方米,环比小幅上涨0.4 %。

与一手房价格相比,二手房价格的回升更为显着。

3月份,全市二手住宅网上签约1638套,同比下降92.7%;一手住宅网上签约3829套,同比下降25.4%。

近日,广州发布《江门市关于推动房地产业高质量发展的通知》,提出14条措施稳定市场预期提振信心。

国庆期间,药企大力促销,推出特价优惠。 许多项目通过买房送电器、开盘打折等营销活动吸引客户。 国庆期间房屋成交总量为547套,较今年有所增加。

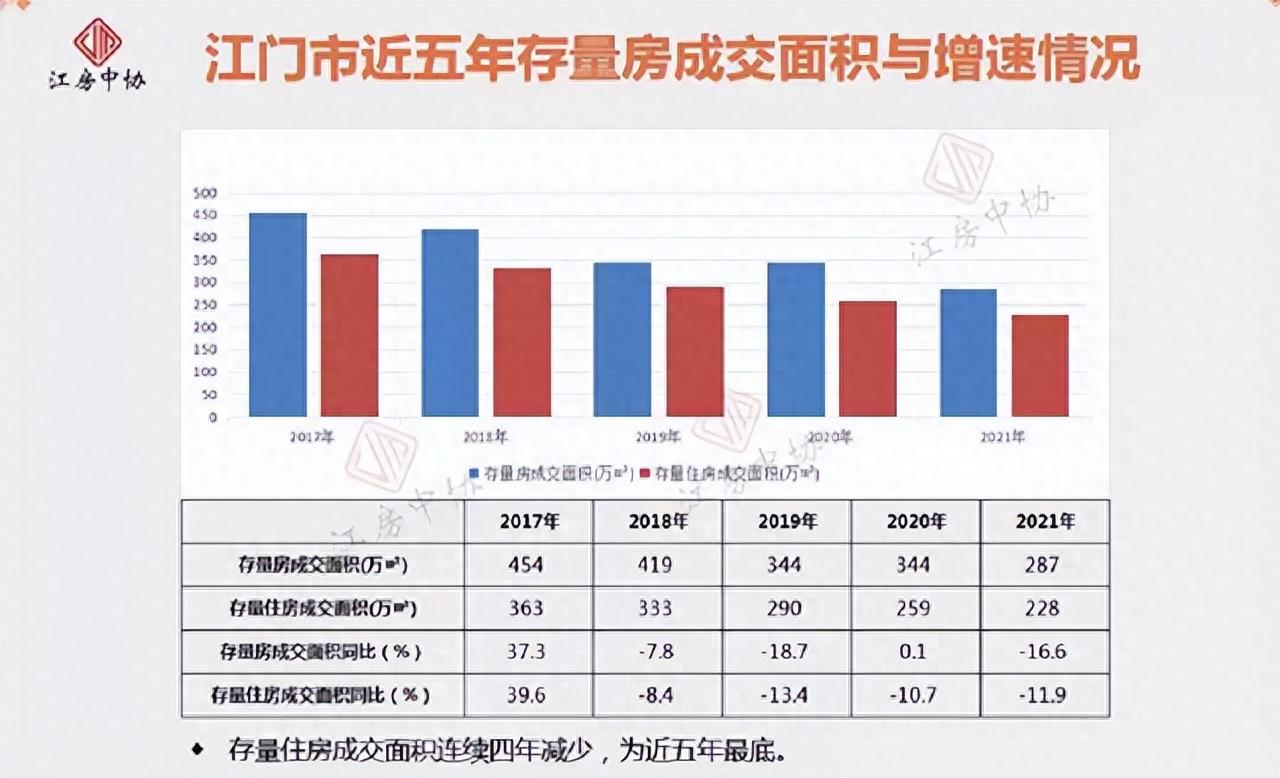

江门市现有住房交易面积连续四年下降,到2021年已创近五年来新低。

这似乎与一手房价格上涨以及工行对二手房房贷限制有关。

梅州

总体来看,市场基本处于稳中有升的状态。

2022年一季度,广州总成交量7434套,成交总金额47.48万元,总面积约83.58万平方米。

去年以来,广州各新项目普遍保持高价高量的营销策略,因此“五一”假期市场的促销力度不会太大。

2022年广州黄金周期间网上签约住宅242套,较今年增长44.75%,共计2.82万平方米。 成交总金额达到16400元,全市成交单价5831元/平方米。

总结

新政松动、个人贷款改善成为主基调,房价暖风也吹进大湾区。

可见,北京、上海一线城市当地拍卖表现和市场反应都较为良好。 目前,两市均未出台重大宽松新政策,市场供需一直处于平衡低迷状态。

在二线城市广州和深圳,房价参差不齐。 大朗、金湾等概念支撑明显的区域成为当前房价热点。 但没有热点、没有故事的区域,成交价格较低。 捡起。

三线广州、中山、广州最大的共同点是库存较大,销售周期长。 不仅靠近北京、上海的地区人气较高,而且在政策刺激下有所回落,其他地区普遍表现较好。 。

广州、佛山目前房价相对较低,主要受当地购买力支撑,处于内循环状态。

现阶段买车时,从保值的角度考虑,应尽量选择大湾区中心城市,瞄准有潜力的地区和有潜力的新开发项目。

- 消灭零回复