搜索内容

宁波别墅楼盘价格走势 1978-2018,温州市区40年房价走势图

生成海报

改革开放四六年,广州房价发生了怎样的变化? 在此,记者梳理了福州楼市的走势。

//

历年福利住房分配情况

//

1949年至1978年的30年间,村民住房由国家投资兴建,实行无偿分配和廉租福利制度。 建国初期,平均月租金为0.15元/平方米,此后租金数次上调。

20世纪80年代,新建有卫生设施的住宅,月租金为0.17元至0.2元/平方米,年租金仅为建筑成本的1%至1.5%。

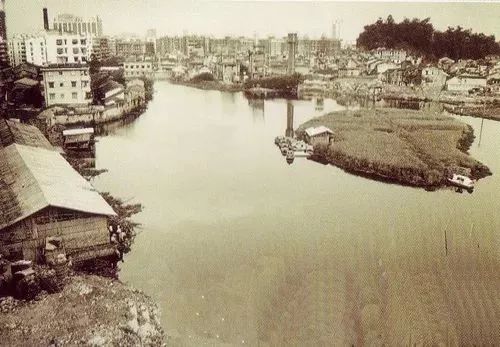

人民路1988号

20世纪80年代的车站路口

1980年,市房管局首次组织商品房预售。 7天之内,1300户家庭登记购房。 浦西城住宅区180套房屋以80元/平方米的价格转让给个人职工。

1984年,翠微山住宅区集资,以198元/平方米的价格合建住房300套。

1985年至1989年,水心小区共修建住宅255栋,面积44.44万平方米,造价约380元/平方米。

1982年广州老城全景

1988年8月至10月,受市场价格波动影响,私人住宅价格迅速下降。 商品房价格最高达到4000元/平方米,普通住宅房价为800-1000元/平方米。 11月以后,房地产市场价格趋于稳定,小幅下滑。

1989年,城市房价开始突破1000元/平方米。

1990年5月,黎明桥村16栋236套、总面积24439平方米竣工交付使用。 价格分别为1850元/平方米、1600元/平方米、1250元/平方米。

1993年,老城区单价在1400元/平方米左右,公房价格在750-1500元/平方米。

1994年,市区单价达到2000元/平方米。

1994年马鞍池旧貌

1995年,老城区单价在2600元/平方米左右。

1996年,城市房地产市场首次突破3000元/平方米大关,达到3200元/平方米。

1997年,城市房价仍在上涨,单价逼近3600元/平方米,而上城住宅价格仅为1200-2000元/平方米。

1997 年的银河广场地区(草堆下)

//

房地产市场变化,房价下跌

//

俯瞰车站立交桥

1998年,国家开始实施房地产市场化改革。 当时,广州老城区的单价已经达到4200元/㎡,下路铺的房子价格只有1800元/㎡左右,而上斗门等成熟住宅区的价格则在2000元左右。元/㎡。 全新高品质伯爵庄园售价已达3000元/㎡。

1999年,城市房价发生了标志性的风暴。 老城区单价首次突破5000元/㎡。

2000年,上城住宅房价涨至2500元/平方米以上,年底涨至3000元/平方米以上。 随着城市行政中心的设立和市政工程的启动,商城的房价开始繁荣。

2000年搬迁前的大东门

2001年,城市房价首次大幅上涨。 大北门地区联合广场、南方大厦、高乐大厦等价格达到6000元/㎡左右。

2002年,上城再次成为购房热点。 当时,大北门地区房价尚未突破7000元/平方米。 上城、上斗门、西乡的房价已经在4000元/平方米以上,下路浦、江滨路、西站街的房价均在4000元/平方米以上。 价格大多在6000元/㎡以上。

2003年,百豪新花园、绿洲新花园、金色花园、雪山公寓等新楼盘成为备受关注的楼盘。 年初,自然城市花园价格约为5500元/平方米,涌金花园约为5900元/平方米,城南龙居约为6000元/平方米,百豪花园约为6200元/平方米,分别为当时的最高成交价格。 新盘。 国信大厦、新国光商住广场楼价接近7000元/㎡。

2004年,大北门红盈大厦等新盘房价已在9000元/平方米左右,红基广场已在8000元/平方米,绿洲花园、锦江花园、金花园等新盘房价已达9000元/平方米左右。一直在6500元/平方米左右,上城区嘉宏花园部分户型的价格已经开始达到7000元/平方米。 世纪锦绣花园的豪宅仅花费700亿多元。

2005年初,该县的房价达到了一个里程碑。 大东门楼价开始突破万元/平方米,江滨路部分新项目价格也突破亿元大关。

2006年,城市房地产市场加速发展。 亿元以上新项目比比皆是。 上城、下路铺、西乡地区房地产价格均有不同程度上涨。 铜仁鑫园、富东佳园的房产价格更高。 正在炒。 尽管国家陆续出台新的宏观调控政策,但依然无法改变房价上涨的趋势。

2007年上半年,联合广场、花都商厦、国政大厦、北楼部分公寓的房价已开始突破2万元/平方米。 上斗门、黄龙、水心等住宅区房价普遍达到1.3万元。 元/㎡以上,县城的房价无疑是高的。

2008年,受国际金融危机和外地房地产市场大幅上涨的影响,县域房地产市场一改多年下滑的态势。 房地产价格普遍上涨。 甚至还出现了前期炒作较高的同仁鑫苑、富东嘉园等新的地产项目。 涨幅在4000元/㎡左右,全市新项目无一幸免。 成交惨淡,观望气氛盛行。 最终,一向坚挺的房价开始上调或打折出售。

//

房地产市场抛物线

//

2009年,从年中一期开盘到年底三期开盘,房屋成交单价下降了5000-10000元/㎡。 据国家统计局近日公布的房地产市场运行情况显示,5月份,全省70个大中城市中,我市新建住宅、二手房市场价格大幅下跌,分别居全省第一、第四位。 少量。

2010年初,上一年的井喷市场仍在延续。 上半年新政策出台后,除了房价下跌外,成交量等数据均呈现50%左右的大幅增长。 不过,到了月底,市场再次快速上涨,最终主要体现在农地流转市场上。 其中,玉龙湾地块、凤凰城地块、欣欣园树地块转让折扣率分别达到86.77%、129.73%和92.01%; 兰亭国际小包的折扣率更高。 达到253.17%,呈现出宏观调控下农地流转市场罕见的低调表现。

2011年,宁波房价在经历了野蛮增长后,陷入了增长困境。 尽管开发商为了利润优惠推出了各种新政策,但仍然无法触动购房者的心。 8月初,有全省房价标杆之称的广州房价“崩盘”的传言传出,引发外界强烈关注。

2012年初,房价先跌后回升。 再加上炒房资金的崩溃和“出逃”信息的不断发酵,房价深受折磨。 直到滞销别墅改造为中小户型并大量投放市场,市场才回归本色; 不少“停产”项目通过“以价换量”的方式冲向市场。

2013年12月末,城镇住宅单价为22644元/平方米,环比进入连续27个月增长。 但到了年底,增速已经开始回升,并开始接近顶部; 今年以来,耕地流转规模再创新高。 开发商疯狂拿地,椒江中心区开始崛起。 今年,宁波房地产市场彻底告别“投机”和“泡沫”,回归理性,走向成熟。 经历风风雨雨后,市场已走向健康、成熟、理性,并以市场需求和产品为导向。

2014年,受外部市场、房市风波频发、司法拍卖行屡次低价抛售等因素影响,特别是上海等城市房价高价倾销,影响了交易气氛,购房者的心理受到影响。购房信心依然不足。 截至8月底,全县房地产市场已连续34个月增长。 从2008年初的33000元/㎡成交单价到2014年6月末的22082元/㎡,随着“限购”的取消,城市房价逐渐企稳,跌幅逐渐恢复。

2015年,先后出让白鹿城、温州府、学院路7号、翡翠河畔、首都一号等地块。 楼面价格一一走高,在13000-18000元/㎡不等,市场开始反弹。

2016年上半年,部分房地产项目利润充足,价格稳定。 但进入5月份后,市场开始出现不稳定的情况。 第一资本开盘均价约3.3万元/㎡。 随后玛瑙河畔挂牌,单价超过4万/㎡。 十八路城最新一期已上市,单价近3万元/㎡。

2017年,受周边城市房价下跌、大型民企频繁进驻广州市场、城中村改造货币化安置率上升等影响,房量价齐的局面开始出现再次上涨,市场再次达到临界点。 虽然政府出台了新的调控政策,但房价暂时没能降下来,居民开始对楼市感到恐惧和不安。

2018年上半年市场十分火爆,高端住宅和紧缺物业销售良好。 然而,进入下半年以来,市场风云突变……

如果你不想错过楼先生分享的精彩内容

欢迎关注公众号“杭州楼市”

▼

结尾

>>扫描二维码

最初是规模至上,现在是规模逆袭。

明天的话题有点重,需要摆到桌面上说。

最近一段时间,房价陷入了困境,但也很讽刺。

继碧桂园之后,民族品牌大洋在房地产的餐桌上也少了一位亿万富翁。

那些已经“入坑”的人别无选择。 正在坑边做“准备活动”的人一定要读读这篇内容。 市场已经给出了预期,远离吧。

01.

预售风险

不应该由购房者来承担责任

期望发生变化,行动也会发生变化。 “房产项目烂尾,收回渺茫,钱和房子都空了,还得继续还贷款吗?” 这是我今年从购房者那里看到的最常见的情绪。

现在,有一个无法证实的事实:买房的人越来越少,尤其是刚需的人。

至于原因,有人说现在的市场有太多的权衡,这个时候进入游戏就相当于替别人接盘; 有人说整体经济环境不好,收入减少影响订单力;

有人说,现在不是买车的好时机,虽然房地产行业面临巨大冲击,风险太大; 每个理由听起来都很合理。

现在刺激市场的措施很多,期待房价反弹。 购买力之所以没有降低,不仅有房地产市场的高位运行,还有民企爆炸引发的停工、拖延甚至胰脏,这是击碎购车信心的利剑。

如今,很多人已经没有力气继续消耗了。 尽管新房预售成了“过街老鼠”,但查处的呼声却越来越大。

在此之前,新房的预售也很有帮助。

在资金缺乏的情况下,新房预售可以在最短的时间内建造大量房屋。 其背后是一个允许新房预售的信贷系统,因此可以快速发放贷款。

有了这个系统,材料生产商和供应商可以供应,建筑商可以盖房子,工人可以工作,后期的水景、园林绿化、家居装修也可以跟上……这样,房子快速批量建成,房地产银行家也能跟上。在整个信用体系中发挥着关键的整体协调作用。

但现在这个系统很难运行。 民营企业集资建房是常有的事,但如果市场不好,房子就卖不出去。 当建筑商提供材料但不愿预付资金时,房屋就会被推迟,施工就会暂停。

俗话说,房子还没搬进去,尾款却已经付清了。 最终,房子能否按量收回、质量是否缩水、房子是否如宣传的那样……一切都取决于开发商的良心和政府部门的监管。

但在大多数人都遵循协议的同时,也有少数人偏离了轨道,打破了平衡规则。 隐藏的风险很大程度上转嫁到了购房者身上。

02.

一旦契约精神崩溃

修复起来会很困难

客观地讲,当本土房地产开发商遇到债务困难时,他们已经有太多的债务无法偿还。

尽管一些民营企业尚未出现债务困难,但由于信息不透明,普通老百姓无法提前知道其欠了多少债务,更不用说何时爆发了。

如果这个时候买一套还没建成的房子,就等于拿自己的毕生积蓄和六个钱包去赌……请问:你敢赌吗? 你输得起吗?

即使房子不胆,仍然可能会出现房屋质量恶化、景观质量萎缩、收回迟迟等一系列问题。更何况,收回之日就是维权之时。

近期,我们还整理了上海一些受到网友反馈较多、引起社会关注的民营企业。 他们分布在市区和郊区,延误将影响数百个家庭。 一次、两次、三次,经历太多,信心就没有了。

危在旦夕的民营企业1:孔雀城

受影响的新楼盘:龙潭滨江孔雀城、湖树紫月兰亭

早在去年6月,游龙潭滨江孔雀城的居民就反映,按照协议,他们的新村已经拖延了10个月,一直没能接管建设。

滨江孔雀城共有住宅楼14栋,总户数1168户(其中人才房60户)。 2020年3月首次开业,主loft面积88-116㎡,精装修交付。 单价14800-18000/㎡。 仍有 480 多处房产未售出。

根据协议,该项目将分两批交付。 首批3-12号楼将于2022年8月31日交付; 第二批1、2、13、14号楼将于2022年8月31日竣工。去年4月底。

目前,14栋住宅楼已全部封顶,但绿化、水景、室内装修等进度尚未达到交付条件。 据悉,第一批暂定8月底交付,第二期预计月底交付。 具体交货时间未知。

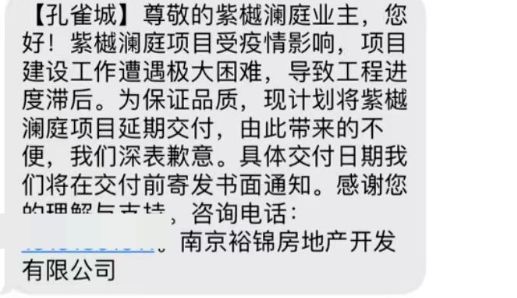

同样由孔雀城开发的、位于浦口湖的紫悦兰庭也面临着交付延误的问题。

今年6月初,投诉人收到一封延迟交货的电子邮件。 开发商表示:“受疫情影响,紫悦兰庭项目建设遇到了很大困难,导致项目进度滞后。为了保证质量,紫悦兰庭将兰庭项目交付推迟。”

目前,新村首批房屋在拖延了2个多月后于今年8月31日交付。 不过,其余3、4、7、8号楼也延迟了5个月才交付。 将于今年11月底完成交付。

目前,孔雀城紫悦兰亭是丽水湖在售楼盘之一,且仍有部分楼盘在售。 据北京在线房产数据显示,新村共有套数792套。 目前认购及交易总数为568份。 尚有224套未售出,整体已售出72%。

民营企业危在旦夕2:世茂

新项目遇难:世茂闪耀瑞湾、世茂天域

城西世茂闪亮瑞湾一期、二期均已延期。

一期五栋大楼原定于2022年6月30日交付,但推迟了四个月,于今年10月底竣工。

二期三栋楼的交付时间则更长。 原定于2022年12月31日交付,但推迟了六个月,即2023年6月底,居民们才真正收到了房子。

据多家媒体报道,二期的交付表现与当时的吊扇促销完全不同。

车库降级严重,没有窗框,下雪天漏水,车库台阶狭窄粗劣,绿化失灵。 新村很多地方都是裸露的土地,没有高矮的树冠盆栽……

伴随着住宅的开发,由中建七局承建的体量约5万平方米的瑞湾商业,在世茂现金流危机后彻底失去了希望。

目前,施工现场没有任何施工迹象。 内部塔吊已被拆除,杂草丛生。 地上有大量淤积水,垃圾上盖着黑色垃圾袋。

至于停工原因:据建筑工人反映,世茂没有向供应商付款,而且还卷入了与中建七局的债权纠纷。

同样由世茂开发的河东别墅世茂天域同样令人担忧。 世茂天宇最后一栋2#住宅楼在延迟9个月后于去年7月交付。

时间来到2020年11月底,世茂天域终于追加推出2#,共计154套房,核定单价4.92万元/㎡。 最贵户型售价2067.59万,需抽签抢房。

初步确定世茂天域三栋住宅的交付时间为:1号楼2021年6月30日、2号楼2022年9月30日、3号楼2022年6月30日。

事实上,世茂天域三栋住宅楼的接管工作:1号楼延迟了3个月; 3号楼延期8个月; 2号楼推迟了9个月。

除三栋住宅楼外,世茂天域还包括一座300米高的国际写字楼、一座建筑面积约11万平方米的裙楼酒店式公寓以及一座近15万平方米的小型购物中心。

当时,高约150米的世茂天宇住宅在河东颇受欢迎。 许多富商都把购买平层世茂天域作为自己的终极置业梦想。

然而万万没想到的是,从2021年下半年开始,受世茂转债逾期事件影响,这个河东地标性项目多次被曝出“停工”、“盲区”的消息。

虽然住宅已安全竣工,但项目附带的商业楼、公寓、办公楼尚未竣工。 两年多来,他们仍处于“暂停”状态。

据相关工作人员介绍,承包商中建七局与开发商世茂之间存在工程款纠纷,导致世茂天域综合体项目无法继续深化。 也就是说,目前不仅三栋住宅楼可以交付,其余业务都处于停滞状态,没有一个能够如期履行。

保险民营企业3:熔盛

灾害影响新项目:荣盛江天柱大厦、荣盛华宇新城

曾经以千万别墅闻名的江天柱,位于上海著名的富人岛河西江心洲,毗邻环岛西路。 共有12栋7层、低密度多层,房型有246、278、385㎡,1部电梯,2套两房户型,共123套。

初期开盘单价1200万起步,最贵单价达到2080万!

开发商荣盛以建造需求旺盛的项目而闻名。 江天筑是其走出涪陵、进军河东的关键一步,试图挑战别墅,提升品牌形象。

不幸的是,这次挑战以失败告终。

江天柱建设原定于2022年12月底交付,但至今仍在缓慢推进。

摄于去年六月初

航拍照片显示,去年6月,新村的园林绿化、水景尚未完成,部分建筑物上的绿化网也没有拆除。 工地上只有零星的工人。 初夏时节,丝毫没有繁华的迹象。

据“江苏荣盛”官方微信7月发布的家信显示,姜天柱目前正在进行户外家居装修,但从施工完成情况来看,距离交付还需要一段时间。

图片来源山东熔盛

无独有偶,位于龙潭的荣盛华宇新城也被推迟。

去年5月,有网友反映,荣盛华宇新城的订单发货延迟了半年。 他们与开发商多次协商,交付日期未知。

据家信报道,荣盛华宇新城正在进行土建、园艺和户外家居装修。 整体进度似乎比江心洲山庄要快一些。 如果更快的话,第三季度末就能交付。

图片来源山东熔盛

该项目由19栋高层建筑组成,建筑面积约75-118㎡。 2020年5月开盘,注册单价约16000/㎡。 目前仍有超过 400 套待售。

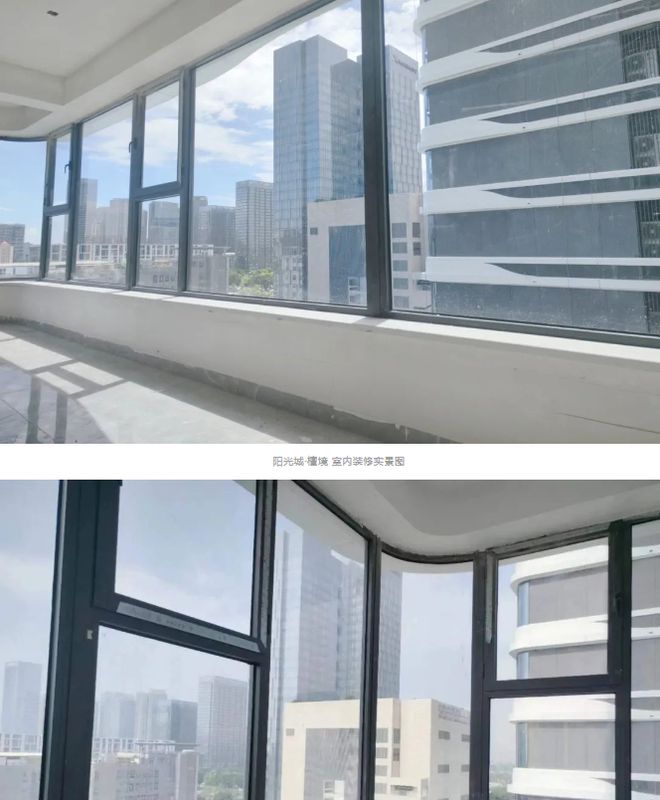

保险民营企业4:阳光城

新项目遭遇灾难:潭井阳光城

2020年9月,阳光城低价拿下白家湖G62地块,即现阳光城潭井。

该地块位于百家湖核心区域内,区位优越。

不仅是住宅,还有酒店式公寓、甲级写字楼等多种业态,是百家湖片区重要的城市综合体项目。

其中,3栋小高层住宅将于2021年9月首次开盘,3栋共计147个单位一次性推出,最低首付60%。 建筑面积143-195㎡,含包单价约4万/㎡(含家装升级套餐3500元/㎡),开盘当天基本售罄。

根据预售协议,该住宅计划于2024年4月30日交付。但去年4月,媒体爆料该项目暂停。

据7月份发给项目家人的信函显示,目前三栋建筑正在正常施工,外墙清晰可见。 今年如期交付是没有问题的。

1#、2#、3#实际施工图

来源:成都阳光城

保险民营企业5:建业

新项目灾难:建业云熙华庭

与上述新项目相比,国安居民的情况可能是最差的。

开发商以作秀的方式开工建设,并遭到各种追债。 24000元的缺口,政府也无能为力。

对社会影响最严重的有建行抵押贷款、打包在各种金融产品下的影子建行资金、各种供应商的应付账款、欠条等。

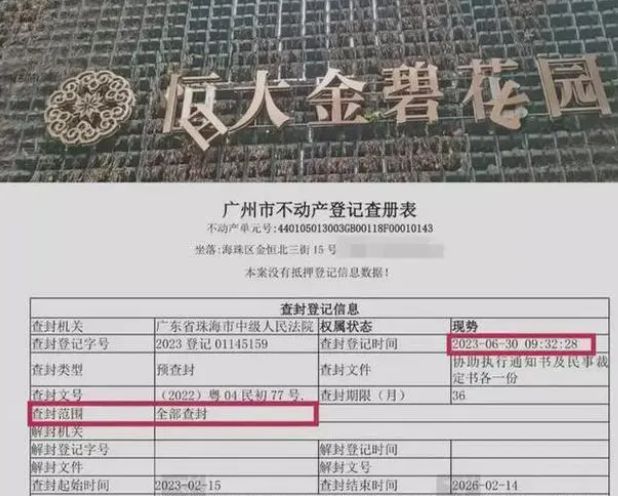

前段时间,我看到一则有关国家安全的新闻。 北京一个新村400多户人家泪流满面。 他们躲过了烂尾楼的公开攻击,却抵挡不住被抵押、扣押的秘密攻击。

据当地媒体报道,入驻北京国安网红新村不到半年,突然被多个法院查封。 令居民沮丧的是,可能有不止一个密封机构。

查表显示,查封机关不仅包括广州市高级人民法院,还包括广州市濠江区人民法院。 发作类型表现为仑侯发作前期。

在上海,国安已有多个宁都地产项目挂牌转让。 例如,上海恒泽房地产开发有限公司、南京恒盛房地产开发有限公司股权出售给中航信托,撤回位于遂宁的国安悦龙台项目开发。

上海申新云熙华亭和南京国安养生谷尚有房产在售,但目前没有出售股权。

其中国安云熙华庭,位于城南耀华门,共有9栋楼、833个单元。

A地块一期规划建设4栋14-20层高层住宅,B地块一期规划建设5栋12-19层住宅,规划建设社区中心1栋。包裹C.

项目于2020年12月18日首次开盘,建筑面积79-142㎡,销售价格29807-31433元/㎡,精装修交付。

上海在线房产显示,目前该项目尚有三栋楼盘未开盘。 新村网上共有 551 处房产,还有 233 处未售出。 最近一次发布会计划于 2021 年 7 月举行。

根据预售登记信息,这些房屋将于2023年10月和2024年5月分批交付,能否如期交付还有待观察。

事实上,公开推迟和暂停的项目远比上述更多。 例如,南京的ZR、QD、SL、ZN、SN保险民企都参与了新在建项目。

03.

信任危机的背后

伏笔已经埋下

明天(8.16),位于城南马群的上海共有产权住房——颐和房庭申请通道将开通。 没想到的是,购房群里网友的询问数量超出了预期。

但与之相对应的是,城市地区一批位置合适、产品合适的商品房,以打折促销、高配点激励的方式,却未能吸引人们的目光……

尽管不断出台各种“兴奋剂”、“稳发展”政策,但购房者观望态度依然严重。

你们都知道真相。 准村安全性高,还款时间短,看得见、摸得着,关键房价不高。 且不说新房提前还款,2年的变数也太多了。 一旦胰腺完了,那就是很长一段时间了。 维权之路。

毕竟,老百姓对未来的预期缺乏信心,新项目常常暂停、推迟,标准降低、配置减少,给购房者留下了不少破旧的摊子。 此外,受大环境影响,大型工厂、民营企业纷纷裁员,购房者收入存在不确定性。 如果减少了,购房需求自然就会减少。

其实也不能说一定不能买新房。 可以买,但是一定要选择性的买。

今天买车与往年不同。 闭着眼睛赚钱的时代已经结束,但仍然充满雷区和荆棘。 因此,在买车之前一定要为自己安装一个探雷器——提前规避某些风险和风险。 民营企业素质差。

事已至此,不能强求。

未来,房地产世界将成为全球的三分之一。 如何保持更稳定,留在牌桌上,不仅取决于在产品和运营上下功夫,还取决于对资本市场的充分预测能力。

在洗牌阶段,开封企业和从业者能做的就是忍耐,用时间换空间,活到先见曙光。

只不过在这一层,有些人会继续留在牌桌上,有些人会被淘汰。 回到最初,继BGY之后,大洋绝不是最后一个。

- 消灭零回复